Kinh doanh mà mù tịt về quản lý dòng tiền: Không thua lỗ thì cũng “về mo” như chơi...

Kinh doanh mà mù tịt về quản lý dòng tiền: Không thua lỗ thì cũng “về mo” như chơi...

Đừng để doanh nghiệp có lãi trên giấy nhưng lại "chết" vì hết tiền mặt! Dòng tiền chính là huyết mạch sống còn, quan trọng hơn cả lợi nhuận ảo. Hiểu sai hoặc bỏ qua quản lý dòng tiền là con đường ngắn nhất dẫn đến thất bại, dù quy mô kinh doanh lớn đến đâu.

Hãy nắm vững kỹ năng thiết yếu này để đảm bảo doanh nghiệp luôn "khỏe mạnh" về tài chính, tự tin vượt qua khó khăn và phát triển bền vững. Đừng chờ đến khi quá muộn!

1: Hiểu Đúng về Dòng Tiền – Không Chỉ Là Lợi Nhuận!

1.1. Dòng tiền là gì?

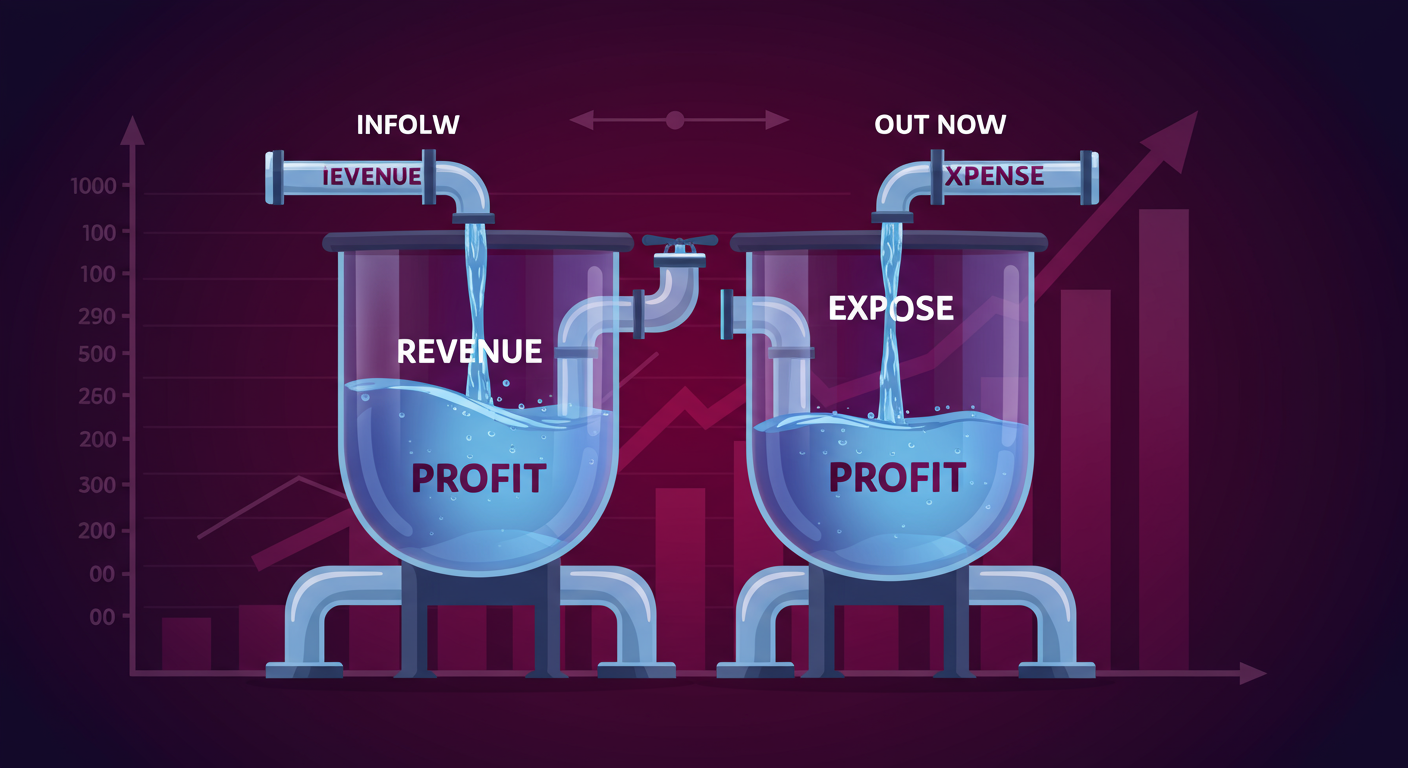

Dòng tiền là tiền vào túi và tiền ra khỏi túi trong một khoảng thời gian nào đó (thường tính theo tháng).

Diễn giải khoa học & Dễ hiểu:

-

Hãy hình dung doanh nghiệp của bạn như một cái hồ chứa nước. Dòng tiền vào (Cash Inflow) là lượng nước chảy vào hồ (từ bán hàng, thu nợ, vốn góp, vay...). Dòng tiền ra (Cash Outflow) là lượng nước chảy ra khỏi hồ (trả lương, mua nguyên liệu, trả nợ, chi phí hoạt động...).

-

Dòng tiền ròng (Net Cash Flow) = Tổng tiền vào - Tổng tiền ra trong một kỳ nhất định. Nếu dương, hồ nước đang đầy lên. Nếu âm, hồ nước đang cạn đi.

Ví dụ minh họa:

-

(Cá nhân - như nội dung gốc): Sinh viên nhận trợ cấp (vào), làm thêm (vào), chi trả tiền trọ, ăn uống (ra). Người đi làm nhận lương (vào), chi tiêu sinh hoạt, trả góp (ra). Điểm mấu chốt là thời điểm tiền vào và ra. Lương ngày 10 mới có, tiền nhà ngày 6 phải trả -> Dòng tiền có vấn đề tạm thời, gây khó chịu.

-

(Doanh nghiệp): Một quán cà phê trong tháng 1 có:

-

Tiền vào: 100 triệu (từ bán cà phê), 20 triệu (thu hồi công nợ khách hàng cũ). Tổng vào: 120 triệu.

-

Tiền ra: 30 triệu (tiền thuê mặt bằng), 40 triệu (tiền lương nhân viên), 25 triệu (tiền mua nguyên liệu: cafe, sữa, đường), 5 triệu (tiền điện, nước, marketing). Tổng ra: 100 triệu.

-

Dòng tiền ròng tháng 1: 120 triệu - 100 triệu = +20 triệu (Dòng tiền dương).

-

1.2. Tại sao Dòng Tiền Quan Trọng Hơn Cả Tổng Tài Sản (Trong Ngắn Hạn)?

Sự sung túc thể hiện ở chỗ có cạn tiền không, chứ không phải tài sản bao nhiêu. Có nhiều đất nhưng không có thu nhập hàng tháng vẫn khó khăn. Nhân viên văn phòng lương khá, tiền rủng rỉnh dù ở trọ lại thoải mái hơn.

Diễn giải khoa học & Bài học:

-

Tài sản (Assets) là những gì bạn sở hữu (nhà, đất, máy móc, hàng tồn kho...). Lợi nhuận (Profit) là Doanh thu trừ Chi phí trên sổ sách (theo kế toán dồn tích). Nhưng Dòng tiền (Cash Flow) là khả năng thanh toán thực tế, là "hơi thở" hàng ngày của doanh nghiệp.

-

Bạn không thể dùng đất đai hay máy móc để trả lương nhân viên vào cuối tháng. Bạn cần TIỀN MẶT.

Kế toán dồn tích (Accrual Accounting) ghi nhận doanh thu khi bán hàng (dù chưa thu tiền) và chi phí khi phát sinh (dù chưa chi tiền). Điều này tạo ra lợi nhuận "ảo" trên giấy tờ, khác với lượng tiền mặt thực có.

Bài học cốt lõi: Doanh nghiệp "khỏe" là doanh nghiệp có dòng tiền dương và ổn định để đáp ứng các nghĩa vụ tài chính ngắn hạn. Thiếu tiền mặt, dù tài sản lớn hay lợi nhuận cao trên giấy, doanh nghiệp vẫn có thể sụp đổ.

Case Study:

-

Ví dụ Bất động sản (như nội dung gốc): Một gia đình sở hữu nhiều lô đất giá trị hàng chục tỷ đồng. Nhưng đất chưa bán được, không tạo ra thu nhập hàng tháng. Khi cần vài triệu đồng đóng học phí cho con, họ vẫn phải đi vay mượn. Tài sản lớn, nhưng dòng tiền âm hoặc bằng không -> Cuộc sống vẫn khó khăn.

-

Case Study (Giả định): Công ty X ký được hợp đồng lớn 10 tỷ, lợi nhuận dự kiến 2 tỷ. Nhưng điều khoản thanh toán là sau 6 tháng nghiệm thu. Trong 6 tháng đó, công ty phải ứng tiền mua nguyên vật liệu, trả lương, chi phí vận hành hết 7 tỷ. Nếu không có nguồn tiền mặt dự trữ hoặc vay được vốn lưu động, công ty dù có "lợi nhuận" 2 tỷ trên giấy vẫn có thể phá sản vì không có tiền chi trả trong quá trình thực hiện hợp đồng. -> Đây là bẫy "tăng trưởng nóng" mà thiếu quản lý dòng tiền.

1.3. Dòng tiền và "Sức khỏe" Doanh nghiệp:

Hoạt động kinh doanh là trái tim, dòng tiền là dòng máu. Phân tích dòng tiền để biết khả năng cân đối thu chi cho hoạt động sản xuất kinh doanh, thanh toán, trả nợ.

Diễn giải khoa học: Báo cáo Lưu chuyển tiền tệ (Cash Flow Statement) là một trong 3 báo cáo tài chính quan trọng nhất (cùng Bảng cân đối kế toán và Báo cáo kết quả kinh doanh). Nó cho thấy tiền được tạo ra và sử dụng như thế nào qua 3 hoạt động chính:

Hoạt động kinh doanh (Operating Activities): Tiền vào/ra từ hoạt động cốt lõi (bán hàng, cung cấp dịch vụ, trả lương, trả nhà cung cấp...).

Hoạt động đầu tư (Investing Activities): Tiền vào/ra từ mua/bán tài sản dài hạn (máy móc, thiết bị, nhà xưởng...).

Hoạt động tài chính (Financing Activities): Tiền vào/ra từ việc vay nợ, trả nợ, phát hành cổ phiếu, trả cổ tức...

-

Ví dụ: Nhìn vào Báo cáo Lưu chuyển tiền tệ, nhà quản lý biết được:

-

Hoạt động kinh doanh chính có tạo ra đủ tiền để tự nuôi sống nó không? (Dòng tiền từ HĐKD dương là tốt).

-

Công ty đang mở rộng đầu tư hay bán bớt tài sản? (Dòng tiền từ HĐĐT âm thường là dấu hiệu mở rộng).

-

Công ty đang vay thêm nợ hay trả bớt nợ? (Dòng tiền từ HĐTC cho thấy cấu trúc vốn).

-

2: 22 Chiến Lược Tối Ưu Hóa Dòng Tiền Cho Doanh Nghiệp

Nội dung gốc đã liệt kê rất chi tiết. Tôi sẽ nhóm lại, diễn giải rõ hơn và thêm ví dụ cụ thể cho từng chiến lược.

A. Tăng Tốc Dòng Tiền VÀO & Tăng Dự Trữ Tiền Mặt

1. Gửi tiền vào tài khoản sinh lời:

Đừng để tiền "chết" trong tài khoản vãng lai không lãi suất. Tận dụng các tài khoản tiết kiệm, tiền gửi có kỳ hạn ngắn hạn, hoặc tài khoản thanh toán có trả lãi (dù thấp) cho phần tiền chưa cần dùng ngay.

-

Ví dụ: Công ty ABC có 500 triệu tiền mặt. Dự kiến chi tiêu tuần tới là 100 triệu. Thay vì để cả 500 triệu trong tài khoản thanh toán 0% lãi, họ giữ 120 triệu (100 triệu chi tiêu + 20 triệu dự phòng) trong tài khoản thanh toán, và gửi 380 triệu vào tài khoản tiết kiệm doanh nghiệp kỳ hạn 1 tháng để hưởng lãi suất.

2. Thanh lý hàng tồn kho lỗi thời, chậm luân chuyển:

Hàng tồn kho là "tiền bị chôn". Hàng lỗi thời, bán chậm không chỉ chiếm diện tích mà còn làm đọng vốn. Bán chúng đi (dù có thể lỗ hoặc hòa vốn) để thu hồi tiền mặt còn hơn là để chúng trở nên vô giá trị.

-

Ví dụ: Một cửa hàng thời trang tồn kho nhiều mẫu mã của mùa trước. Họ tổ chức chương trình "Clearance Sale" giảm giá 50-70% để đẩy hàng đi nhanh, thu tiền về nhập hàng mới hợp mốt hơn.

3. Yêu cầu đặt cọc cho đơn hàng lớn/đặc thù:

Giảm rủi ro khách hàng hủy đơn hoặc không thanh toán, đồng thời có nguồn tiền để trang trải chi phí ban đầu. Đặc biệt quan trọng với các sản phẩm làm theo yêu cầu riêng.

-

Ví dụ: Xưởng mộc nhận đóng bộ bàn ghế theo thiết kế riêng giá 50 triệu, yêu cầu khách đặt cọc trước 50% (25 triệu) để mua gỗ và bắt đầu thi công.

4. Thanh toán theo giai đoạn (Progress Payments) cho hợp đồng dài hạn:

Chia nhỏ việc thanh toán theo tiến độ hoàn thành công việc. Giúp dòng tiền của bạn khớp hơn với chi phí bỏ ra.

-

Ví dụ: Công ty xây dựng ký hợp đồng 10 tỷ xây nhà xưởng. Thay vì nhận tiền 1 lần cuối dự án, họ thỏa thuận: 15% khi xong móng, 30% khi xong khung thô, 30% khi hoàn thiện cơ bản, 25% khi bàn giao.

5. Nhận diện "Vượt Phạm Vi" (Scope Creep) & Sử dụng Đơn Hàng Thay Đổi (Change Orders):

Khi khách hàng yêu cầu thêm việc ngoài hợp đồng ban đầu, đừng ngần ngại lập phụ lục hoặc đơn hàng thay đổi có tính phí bổ sung. Nếu không, bạn vừa tốn thêm chi phí, vừa mất doanh thu tiềm năng.

-

Ví dụ: Công ty phần mềm ký hợp đồng làm website với 5 tính năng A, B, C, D, E. Trong quá trình làm, khách yêu cầu thêm tính năng F. Công ty lập tức báo giá và yêu cầu ký "Change Order" cho tính năng F trước khi thực hiện.

6. Chiết khấu thanh toán nhanh:

Khuyến khích khách hàng trả tiền sớm hơn hạn bằng cách giảm giá một tỷ lệ nhỏ. Ví dụ: "2/10 net 30" nghĩa là giảm 2% nếu thanh toán trong 10 ngày, nếu không thì thanh toán đủ trong 30 ngày.

-

Ví dụ: Nhà cung cấp vật liệu xây dựng đưa ra điều khoản 1/15 net 45. Các nhà thầu sẽ có động lực thanh toán trong 15 ngày để hưởng chiết khấu 1%.

7. Phạt trả chậm:

Là biện pháp "cây gậy" đi kèm "củ cà rốt" (chiết khấu). Quy định lãi suất phạt cho các khoản thanh toán quá hạn để nhấn mạnh tầm quan trọng của việc trả đúng hạn.

-

Ví dụ: Công ty dịch vụ ghi rõ trong hợp đồng: "Lãi suất 1.5%/tháng sẽ được áp dụng cho các hóa đơn quá hạn thanh toán sau 30 ngày."

8. Thuê công ty thu hồi nợ cho các khoản phải thu khó đòi:

Tự đi đòi nợ cũ rất tốn thời gian và nguồn lực. Các công ty thu nợ chuyên nghiệp có kỹ năng và quy trình hiệu quả hơn. Dù phải trả phí cho họ, nhưng thu được một phần còn hơn mất trắng.

-

Ví dụ: Doanh nghiệp có khoản nợ 50 triệu quá hạn 6 tháng không đòi được. Họ thuê công ty thu nợ, thỏa thuận nếu đòi được thì công ty thu nợ hưởng 40%. Công ty thu nợ đòi được 40 triệu, doanh nghiệp nhận về 60% của 40 triệu là 24 triệu.

9. Mô hình Đăng ký (Subscription):

Thu tiền trước cho việc sử dụng sản phẩm/dịch vụ trong một khoảng thời gian (tháng/quý/năm). Tạo ra dòng tiền đều đặn và dễ dự đoán.

-

Ví dụ: Netflix, Spotify, Zoom, các gói cước điện thoại trả trước, thẻ tập gym trả trước 1 năm...

10. Chương trình Bán hàng Trả Góp trước khi Giao hàng (Layaway):

Khách hàng chọn sản phẩm, trả góp dần và chỉ nhận hàng khi đã thanh toán đủ. Giúp bạn có tiền trước khi giao hàng. (Ít phổ biến hơn do có thẻ tín dụng, nhưng vẫn có thể áp dụng).

-

Ví dụ: Cửa hàng điện máy cho khách đặt mua TV trả góp trong 3 tháng, giữ hàng tại kho. Khách trả đủ mới giao TV.

11. Vay thế chấp bằng Khoản Phải Thu (Receivables Financing):

Dùng các hóa đơn chưa đến hạn thu tiền của khách hàng làm tài sản thế chấp để vay vốn ngân hàng (thường được 70-80% giá trị hóa đơn). Giúp bạn có tiền mặt ngay thay vì phải chờ khách trả.

-

Ví dụ: Công ty sản xuất vừa giao lô hàng trị giá 1 tỷ, khách hàng sẽ trả sau 60 ngày. Công ty mang hóa đơn này đến ngân hàng vay được 700-800 triệu để tái đầu tư sản xuất ngay.

12. Vay thế chấp bằng Hàng Tồn Kho (Inventory Financing):

Dùng hàng tồn kho (nguyên liệu, thành phẩm) làm tài sản thế chấp để vay vốn (thường được tỷ lệ thấp hơn khoản phải thu, ví dụ 50% giá trị).

-

Ví dụ: Đại lý ô tô dùng chính những chiếc xe đang trưng bày và lưu kho làm tài sản thế chấp để vay vốn lưu động từ ngân hàng hoặc công ty tài chính.

13. Bao thanh toán (Factoring):

Khác với vay thế chấp khoản phải thu, bao thanh toán là bạn "bán đứt" khoản phải thu cho một công ty tài chính (factor) với giá chiết khấu (ví dụ 90-95% giá trị). Công ty tài chính sẽ thu tiền trực tiếp từ khách hàng của bạn và chịu rủi ro nếu khách không trả. Chi phí thường cao hơn vay thế chấp.

-

Ví dụ: Công ty vận tải có nhiều hóa đơn nhỏ lẻ khó quản lý. Họ bán các hóa đơn này cho công ty factoring để nhận 92% giá trị tiền mặt ngay lập tức, không cần bận tâm việc đòi nợ nữa.

B. Giảm Thiểu & Trì Hoãn Dòng Tiền RA

1. Trả lương theo chu kỳ dài hơn (Ví dụ: 2 tuần/lần thay vì 1 tuần/lần, hoặc nửa tháng/lần):

Giữ tiền lại trong công ty lâu hơn một chút, đồng thời giảm chi phí hành chính xử lý lương.

-

Ví dụ: Chuyển từ trả lương hàng tuần sang trả lương 2 lần/tháng (ngày 15 và ngày cuối tháng).

2. Ưu tiên Sửa chữa hơn Thay thế tài sản cố định (nếu còn hiệu quả):

Đánh giá kỹ xem việc sửa chữa có đảm bảo thiết bị hoạt động tốt và chi phí sửa có thấp hơn đáng kể so với mua mới không. Đừng vội thay thế nếu chưa thực sự cần thiết.

-

Ví dụ: Máy photocopy của văn phòng bị trục trặc nhỏ. Thay vì mua máy mới 30 triệu, họ gọi thợ sửa hết 2 triệu và máy hoạt động tốt trở lại.

3. Cân nhắc kỹ trước "Lời mời gọi" của Công nghệ Mới:

Công nghệ mới rất hấp dẫn, nhưng hãy tự hỏi: Nó có thực sự cải thiện năng suất/hiệu quả đáng kể cho CÔNG VIỆC CỤ THỂ của bạn không? Hay chỉ là "nice-to-have"?

-

Ví dụ: Phiên bản phần mềm thiết kế mới ra mắt có thêm nhiều hiệu ứng 3D phức tạp. Nhưng công ty chỉ chủ yếu làm thiết kế 2D. Họ quyết định chưa nâng cấp ngay để tiết kiệm chi phí bản quyền.

4. Mua Thiết bị Đã Qua Sử Dụng (nếu phù hợp):

Với nhiều loại máy móc, thiết bị (xe cộ, máy công nghiệp, đồ nội thất văn phòng...), hàng đã qua sử dụng còn tốt có thể đáp ứng nhu cầu với chi phí thấp hơn nhiều so với hàng mới.

-

Ví dụ: Startup mở quán ăn mua lại bàn ghế, tủ đông, bếp công nghiệp thanh lý từ một nhà hàng khác đóng cửa, tiết kiệm 50-70% chi phí đầu tư ban đầu.

5. Tái Đàm Phán các Khoản Nợ để có Lãi Suất/Kỳ hạn Tốt Hơn:

Nếu lãi suất thị trường giảm hoặc tình hình tài chính công ty tốt hơn, hãy thử đàm phán với ngân hàng để giảm lãi suất khoản vay hiện tại hoặc kéo dài thời hạn trả nợ để giảm áp lực thanh toán hàng tháng.

-

Ví dụ: Công ty đang trả khoản vay lãi suất 11%/năm. Thấy ngân hàng đang có chương trình cho vay ưu đãi 9%/năm, họ làm hồ sơ xin tái cấp vốn (refinance) để hưởng lãi suất thấp hơn.

6. Trì hoãn Nâng cấp không Thiết yếu (Phần mềm, Phần cứng):

Tương tự điểm 16, nếu phiên bản hiện tại vẫn đáp ứng tốt công việc và không có lỗ hổng bảo mật nghiêm trọng, có thể trì hoãn việc nâng cấp để tiết kiệm tiền. Lưu ý: Luôn ưu tiên các bản vá lỗi bảo mật.

-

Ví dụ: Hệ điều hành máy tính có bản cập nhật mới với giao diện đẹp hơn nhưng không thay đổi nhiều về tính năng cốt lõi. Công ty quyết định chờ thêm vài tháng trước khi nâng cấp đồng loạt.

7. Trì hoãn Thanh toán cho Nhà Cung Cấp (trong giới hạn cho phép):

Tận dụng tối đa thời hạn tín dụng mà nhà cung cấp cho phép (ví dụ: được nợ 30 ngày thì trả vào ngày thứ 29 hoặc 30). Cảnh báo: Đừng lạm dụng việc trả chậm quá mức làm ảnh hưởng đến mối quan hệ với nhà cung cấp và uy tín tín dụng. Luôn giữ lời hứa thanh toán.

-

Ví dụ: Nhà cung cấp A cho nợ 30 ngày, nhà cung cấp B cho nợ 45 ngày. Kế toán lên lịch thanh toán cho A vào ngày 30 và cho B vào ngày 45 kể từ ngày nhận hóa đơn.

8. Trao đổi Hàng hóa/Dịch vụ (Barter):

Nếu có thể, trao đổi sản phẩm/dịch vụ của bạn lấy sản phẩm/dịch vụ của nhà cung cấp/khách hàng khác thay vì dùng tiền mặt. Giúp cả hai bên tiết kiệm tiền mặt.

-

Ví dụ: Công ty luật tư vấn pháp lý cho một công ty thiết kế website, đổi lại công ty thiết kế làm mới website cho công ty luật. Không có tiền mặt được trao đổi.

9. Sử dụng Tiền mặt để Đàm phán Giảm giá Thêm (Khi MUA HÀNG):

Khi mua hàng (đặc biệt là số lượng lớn hoặc giá trị cao), việc đề nghị thanh toán ngay bằng tiền mặt có thể giúp bạn đàm phán được mức giá tốt hơn hoặc chiết khấu thêm, vì người bán tiết kiệm được chi phí quản lý công nợ hoặc phí giao dịch thẻ.

-

Ví dụ: Mua lô máy tính 100 triệu, nhà cung cấp báo giá đã bao gồm chiết khấu. Bạn đề nghị: "Nếu tôi thanh toán ngay bằng chuyển khoản toàn bộ 100 triệu hôm nay, có thể giảm thêm 2% nữa không?". Người bán có thể đồng ý để thu tiền nhanh.

TỔNG KẾT

Quản lý dòng tiền không chỉ là lý thuyết suông, mà là hành động thực tế quyết định sự tồn vong và thịnh vượng của doanh nghiệp bạn. Những chiến lược vừa chia sẻ chính là nền tảng vững chắc, là những công cụ bạn có thể áp dụng ngay.

Tuy nhiên, để thực sự làm chủ được "dòng máu" này, biến nó thành lợi thế cạnh tranh sắc bén và tự tin chèo lái doanh nghiệp vượt qua mọi biến động thị trường, việc hiểu biết nền tảng là chưa đủ. Bạn cần một lộ trình hệ thống, những phương pháp chuyên sâu và sự dẫn dắt bài bản để tối ưu hóa từng đồng vốn, dự báo chính xác và ra quyết định tài chính thông minh nhất.

Đừng để sự thiếu chủ động về dòng tiền kìm hãm tiềm năng phát triển của bạn. Hãy đầu tư vào việc nâng tầm kỹ năng quản lý tài chính ngay hôm nay – đó chính là khoản đầu tư khôn ngoan nhất cho tương lai bền vững của doanh nghiệp.