Nguy cơ cháy túi: 10 chiến lược tài chính CẦN BIẾT để bảo vệ túi tiền của bạn! Hàng ngàn người đã áp dụng

Bạn muốn kiểm soát tài chính cá nhân, tiết kiệm hiệu quả và đầu tư thông minh? 10 quy tắc này sẽ giúp bạn: theo dõi chi tiêu, lập ngân sách, chi tiêu thông minh, vay nợ khôn ngoan, bảo vệ tài chính bằng bảo hiểm... Đọc ngay để bắt đầu hành trình tự do tài chính!

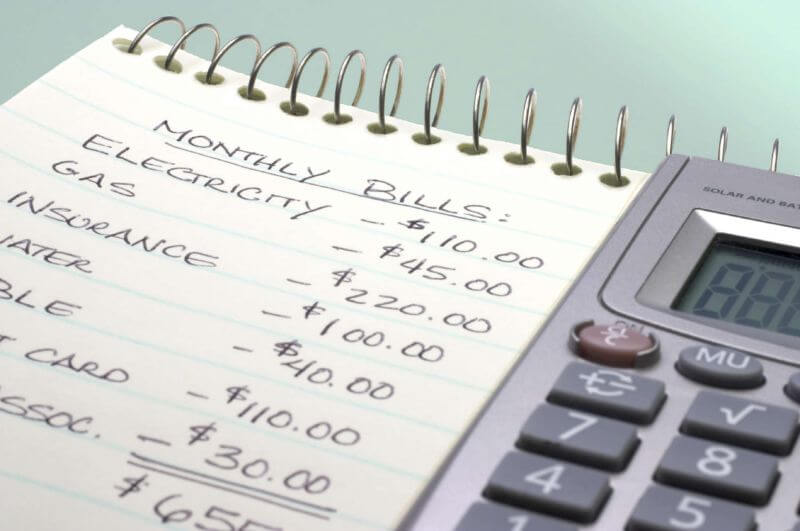

1. Theo Dõi Sát Sao Mọi Khoản Chi Tiêu:

Bạn có thực sự nắm rõ từng khoản tiền mình đã chi tiêu? Từ những khoản lớn như tiền nhà, điện nước đến những khoản nhỏ như tiền xe ôm, cà phê, trà sữa... tất cả đều cần được ghi lại. Một cuốn sổ ghi chép hoặc ứng dụng quản lý chi tiêu sẽ giúp bạn kiểm soát dòng tiền hiệu quả, tránh tình trạng "tiền mất tăm" và tạo nền tảng cho việc lập ngân sách.

-

Cụ thể hơn về công cụ: Không chỉ nói chung chung là "sổ ghi chép hay ứng dụng", hãy giới thiệu một vài ứng dụng quản lý chi tiêu phổ biến và hiệu quả

-

Mẹo ghi chép hiệu quả: Hướng dẫn cách phân loại chi tiêu, sử dụng thẻ tag, đặt ngân sách cho từng hạng mục...

-

Ví dụ thực tế: Đưa ra một ví dụ cụ thể về việc theo dõi chi tiêu hàng ngày/hàng tuần, kèm theo phân tích để thấy được lợi ích của việc này.

2. Lập Ngân Sách Cá Nhân Hợp Lý:

Ngân sách cá nhân giống như một bộ vest may đo, phải vừa vặn với tình hình tài chính của chính bạn. Xác định rõ ràng nguồn thu nhập, liệt kê chi tiêu cố định và chi tiêu linh hoạt, sau đó phân bổ ngân sách theo tỷ lệ phù hợp. Hãy tham khảo ý kiến từ các chuyên gia tài chính hoặc những người có kinh nghiệm để xây dựng ngân sách hiệu quả.

-

Phương pháp 50/30/20: Phân bổ 50% thu nhập cho nhu cầu thiết yếu, 30% cho mong muốn cá nhân và 20% cho tiết kiệm và đầu tư. Đây là phương pháp đơn giản và dễ áp dụng cho người mới bắt đầu.

-

Phương pháp Zero-based budget: Phân bổ từng đồng thu nhập cho một mục đích cụ thể. Tổng chi tiêu cộng với tiết kiệm phải bằng tổng thu nhập. Phương pháp này đòi hỏi sự kỷ luật cao nhưng giúp bạn kiểm soát chi tiêu một cách triệt để.

-

Xác Định Mục Tiêu Tài Chính: Mục tiêu tài chính là động lực để bạn lập và tuân thủ ngân sách. Hãy xác định rõ ràng những mục tiêu ngắn hạn, trung hạn và dài hạn của bạn, ví dụ:

-

Ngắn hạn: Trả hết nợ thẻ tín dụng, tiết kiệm cho một chuyến du lịch.

-

Trung hạn: Mua xe hơi, thanh toán tiền đặt cọc mua nhà.

-

Dài hạn: Đầu tư cho con cái học đại học, nghỉ hưu an nhàn.

-

Phương pháp Envelope: Chia tiền mặt vào các phong bì riêng biệt cho từng hạng mục chi tiêu. Khi tiền trong phong bì hết, bạn không được chi tiêu thêm cho hạng mục đó trong tháng. Phương pháp này giúp bạn hạn chế chi tiêu quá tay.

3. Chi Tiêu Thông Minh:

"Đồng tiền thông minh" là chìa khóa để tối ưu hóa giá trị chi tiêu. Luôn đặt câu hỏi: "Làm thế nào để chi tiêu số tiền này một cách hiệu quả nhất?". Hãy xem mỗi lần mua sắm như một cuộc đàm phán, mục tiêu là nhận được sản phẩm/dịch vụ tốt nhất với mức giá hợp lý và các điều khoản có lợi.

-

So sánh giá cả: Khuyến khích người đọc so sánh giá cả trước khi mua sắm, tận dụng các chương trình khuyến mãi, giảm giá.

-

Mua sắm có mục đích: Nhấn mạnh việc lên danh sách mua sắm trước khi đi chợ/siêu thị để tránh mua những thứ không cần thiết.

-

Đầu tư vào bản thân: Giải thích việc chi tiêu cho giáo dục, sức khỏe, kỹ năng... là một khoản đầu tư dài hạn cho bản thân.

4. Vay Nợ Khôn Ngoan:

-

Các loại hình vay nợ: Phân biệt các loại hình vay nợ phổ biến (vay tín chấp, vay thế chấp...) và so sánh ưu nhược điểm.

-

Tính toán lãi suất: Hướng dẫn cách tính lãi suất và tổng số tiền phải trả để người đọc có cái nhìn rõ ràng hơn về khoản vay.

-

Lựa chọn tổ chức tài chính uy tín: Cung cấp một số tiêu chí để đánh giá độ uy tín của các tổ chức tài chính.

Vay nợ chỉ nên là giải pháp cuối cùng và phải đảm bảo khả năng trả nợ. Ưu tiên sử dụng các tài sản hiện có (tiền tiết kiệm, bảo hiểm, cổ phiếu...) trước khi vay ngân hàng. Nếu phải vay, hãy tìm hiểu kỹ các điều khoản, lãi suất và lựa chọn các tổ chức tài chính uy tín, tránh xa các "cạm bẫy" vay nóng với lãi suất cắt cổ.

5. Bảo Vệ Tài Chính Bằng Bảo Hiểm:

-

Các loại hình bảo hiểm: Giới thiệu các loại hình bảo hiểm cần thiết như bảo hiểm y tế, bảo hiểm nhân thọ, bảo hiểm tai nạn...

-

Lựa chọn gói bảo hiểm phù hợp: Lựa chọn gói bảo hiểm phù hợp với nhu cầu và khả năng tài chính.

Bảo hiểm là khoản đầu tư quan trọng để bảo vệ bạn khỏi những rủi ro tài chính bất ngờ. Chi phí đóng bảo hiểm hàng năm có thể lớn, nhưng nó sẽ nhỏ hơn rất nhiều so với những thiệt hại bạn phải gánh chịu nếu tai nạn xảy ra.

6. Giáo Dục Tài Chính Cho Con Cái:

-

Các trò chơi, hoạt động giáo dục tài chính: Giới thiệu các trò chơi, hoạt động giúp trẻ em học về tiền bạc một cách vui nhộn.

-

Tầm quan trọng của việc làm việc nhà: Giải thích việc cho trẻ làm việc nhà để nhận tiền công là cách giúp trẻ hiểu được giá trị của lao động.

Dạy con về giá trị đồng tiền ngay từ nhỏ là một khoản đầu tư vô giá cho tương lai của chúng. Phương pháp sử dụng chi phiếu và sổ tiết kiệm như: ví dụ về bà Stella Tuttle là một cách thú vị và hiệu quả để trẻ em học cách quản lý tiền bạc.

7. Đa Dạng Hóa Nguồn Thu Nhập:

Ý tưởng Kiếm Thêm Thu Nhập:

Thu nhập Thụ động:

-

Cho thuê tài sản: Nếu bạn có phòng trống, căn hộ, xe hơi hoặc bất kỳ tài sản nào khác không sử dụng, hãy xem xét việc cho thuê chúng. Các nền tảng trực tuyến như Airbnb, Booking.com, Turo giúp việc này trở nên dễ dàng hơn bao giờ hết.

-

Bán sản phẩm kỹ thuật số: Bạn có thể tạo và bán các sản phẩm kỹ thuật số như ebook, khóa học trực tuyến, mẫu thiết kế, nhạc, ảnh stock... Một khi sản phẩm đã hoàn thiện, bạn có thể bán chúng nhiều lần mà không cần tốn thêm nhiều công sức.

Thu nhập Bán Thời Gian:

- Làm freelancer: Tận dụng kỹ năng của bạn để làm việc tự do trong các lĩnh vực như viết lách, thiết kế, dịch thuật, lập trình... Các nền tảng như Upwork, Fiverr giúp bạn kết nối với khách hàng tiềm năng.

- Bán hàng online: Kinh doanh online đang ngày càng phát triển. Bạn có thể bán hàng trên các sàn thương mại điện tử như Shopee, Lazada, Tiki hoặc tạo website riêng.

- Dạy kèm: Nếu bạn giỏi một môn học nào đó, hãy thử dạy kèm cho học sinh, sinh viên.\

- Làm thêm giờ: Nếu công việc chính cho phép, bạn có thể đăng ký làm thêm giờ để tăng thu nhập.

- Tham gia khảo sát trực tuyến: Mặc dù thu nhập không cao, nhưng đây là một cách dễ dàng để kiếm thêm một khoản nhỏ

- Tiếp thị liên kết (Affiliate Marketing): Kiếm tiền bằng cách quảng bá sản phẩm hoặc dịch vụ của người khác. Bạn sẽ nhận được hoa hồng cho mỗi lượt bán hàng hoặc đăng ký thành công thông qua liên kết của bạn

- Đầu tư: Đầu tư vào cổ phiếu, trái phiếu, bất động sản hoặc các công cụ tài chính khác có thể mang lại thu nhập thụ động theo thời gian. Tuy nhiên, hãy tìm hiểu kỹ trước khi đầu tư và chấp nhận rủi ro đi kèm.

8. Tránh Xa Cờ Bạc:

Cờ bạc là con đường nhanh nhất dẫn đến thất bại tài chính. Hãy tránh xa cám dỗ của những trò may rủi này để bảo vệ tài sản của mình.

Tác Hại của Cờ Bạc:

-

Mất mát tài chính: Cờ bạc có thể khiến bạn mất trắng tài sản, rơi vào cảnh nợ nần chồng chất. Ban đầu có thể chỉ là những khoản tiền nhỏ, nhưng theo thời gian, số tiền thua lỗ có thể tăng lên chóng mặt, dẫn đến phá sản, mất nhà cửa, thậm chí là phạm pháp để có tiền chơi tiếp.

-

Tan vỡ gia đình: Cờ bạc gây ra mâu thuẫn, xung đột trong gia đình. Người nghiện cờ bạc thường dành thời gian và tiền bạc cho cờ bạc hơn là cho gia đình, bỏ bê trách nhiệm với vợ/chồng, con cái. Sự thiếu tin tưởng và thất vọng có thể dẫn đến ly hôn, tan vỡ gia đình.

-

Suy giảm sức khỏe: Áp lực tâm lý do cờ bạc gây ra có thể dẫn đến stress, mất ngủ, trầm cảm, lo âu, thậm chí là các vấn đề sức khỏe nghiêm trọng khác. Việc ăn uống thất thường và thiếu ngủ kéo dài cũng ảnh hưởng tiêu cực đến sức khỏe thể chất.

-

Mất việc làm: Nghiện cờ bạc có thể khiến bạn xao nhãng công việc, mất tập trung, giảm hiệu suất làm việc, thậm chí là mất việc.

-

Vấn đề pháp lý: Trong một số trường hợp, người nghiện cờ bạc có thể vi phạm pháp luật để có tiền chơi cờ bạc, chẳng hạn như trộm cắp, lừa đảo.

Cách Từ Bỏ Cờ Bạc: Nhận thức được tác hại của cờ bạc và quyết tâm từ bỏ là bước đầu tiên và quan trọng nhất. Dưới đây là một số cách giúp bạn từ bỏ cờ bạc:

-

Tìm kiếm sự hỗ trợ từ gia đình và bạn bè: Chia sẻ vấn đề của bạn với những người thân yêu và nhờ họ giúp đỡ, động viên.

-

Tham gia các nhóm hỗ trợ: Kết nối với những người cùng cảnh ngộ để chia sẻ kinh nghiệm và động viên lẫn nhau.

-

Tư vấn tâm lý: Chuyên gia tâm lý có thể giúp bạn tìm hiểu nguyên nhân của vấn đề và đưa ra các phương pháp điều trị phù hợp.

-

Tránh xa các môi trường cờ bạc: Hạn chế tiếp xúc với các trò chơi cờ bạc, cả trực tuyến lẫn ngoại tuyến.

-

Tìm kiếm các hoạt động thay thế: Lấp đầy thời gian rảnh bằng các hoạt động lành mạnh như thể dục thể thao, đọc sách, tham gia các hoạt động xã hội...

-

Kiểm soát tài chính: Theo dõi chi tiêu chặt chẽ và tránh mang theo nhiều tiền mặt.

9. Tìm Kiếm Sự Hỗ Trợ

Đừng ngần ngại tìm kiếm sự hỗ trợ từ các chuyên gia tư vấn tài chính hoặc các nguồn thông tin đáng tin cậy khác. Họ có thể cung cấp cho bạn những lời khuyên hữu ích để quản lý tài chính hiệu quả.

10. Duy Trì Thái Độ Tích Cực

Dù tình hình tài chính hiện tại ra sao, hãy luôn duy trì thái độ tích cực và lạc quan. So sánh với người khác chỉ khiến bạn thêm bất an. Tập trung vào việc cải thiện tình hình tài chính của bản thân và tận hưởng cuộc sống.

Bạn có muốn "cứu cánh" cho doanh nghiệp/hộ kinh doanh khỏi tình trạng "đuối" dòng tiền?

Bạn có đang:

-

Luôn trong tình trạng kiệt sức vì phải tự tay quán xuyến mọi hoạt động thu chi của doanh nghiệp/hộ kinh doanh, loay hoay với hàng tá các khoản phải thu, phải trả?

-

Chứng kiến doanh nghiệp/hộ kinh doanh của mình "dậm chân tại chỗ", bỏ lỡ nhiều cơ hội kinh doanh tiềm năng chỉ vì thiếu hụt vốn?

-

Trăn trở, lo lắng vì tình hình kinh doanh bấp bênh do chưa thể kiểm soát hiệu quả dòng tiền?

Nếu câu trả lời là CÓ, bạn không đơn độc! Rất nhiều chủ doanh nghiệp/hộ kinh doanh, nhà quản lý cũng đang đối mặt với những vấn đề nan giải tương tự. Họ chưa nhận ra rằng, quản lý dòng tiền kém hiệu quả chính là nguyên nhân khiến doanh nghiệp/hộ kinh doanh rơi vào vòng luẩn quẩn, khó khăn chồng chất khó khăn!

Vậy đâu là giải pháp giúp bạn "gỡ rối" bài toán quản lý dòng tiền, "hô biến" dòng tiền trở thành "vũ khí lợi hại" giúp doanh nghiệp/hộ kinh doanh bứt phá?

Khóa học "Nắm vững từ A-Z về Dòng tiền và cách Quản lý Dòng tiền cho người làm kinh doanh: Dòng tiền chính là "dòng máu nóng" nuôi doanh nghiệp phát triển bền vững" của Học viện Doanh nhân sẽ "mách nước" cho bạn những bí quyết quản lý dòng tiền hiệu quả nhất, "cứu cánh" cho doanh nghiệp/hộ kinh doanh/hộ kinh doanh thoát khỏi tình trạng "đuối" dòng tiền!

Tổng kết

Việc làm chủ tài chính cá nhân là hành trình thiết yếu để đạt được sự ổn định và tự do trong cuộc sống. Áp dụng 10 chiến lược cốt lõi, bao gồm theo dõi chi tiêu, lập ngân sách thông minh, chi tiêu hiệu quả, vay nợ khôn ngoan, bảo vệ tài chính bằng bảo hiểm, giáo dục tài chính cho con cái, đa dạng hóa nguồn thu nhập, tránh xa cờ bạc, tìm kiếm hỗ trợ và duy trì thái độ tích cực, sẽ giúp bạn xây dựng một nền tảng tài chính vững chắc, giảm thiểu lo lắng về tiền bạc và từng bước chinh phục các mục tiêu tài chính, hướng tới một tương lai thịnh vượng và an tâm hơn.

Nội dung: Tổng hợp và biên soạn

Bạn có đang loay hoay với bài toán tài chính doanh nghiệp? Bạn muốn nắm vững dòng tiền, tối ưu lợi nhuận và xây dựng nền tảng tài chính vững chắc?

Combo khóa học "Quản lý Tài chính Toàn diện" sẽ trang bị cho bạn kiến thức và kỹ năng từ A-Z về dòng tiền, điểm hòa vốn và tài chính cá nhân, giúp bạn tự tin "chèo lái" doanh nghiệp vượt qua mọi thách thức!