Phương pháp định giá Sản phẩm khi mới gia nhập thị trường kinh doanh: Định giá Thấp thì lỗ to, định giá Cao thì chẳng ai mua?

Phương pháp định giá Sản phẩm khi mới gia nhập thị trường kinh doanh: Định giá Thấp thì lỗ to, định giá Cao thì chẳng ai mua?

Khám phá ngay phương pháp tư duy chiến lược giúp doanh nghiệp mới thoát khỏi nghịch lý định giá này. Bài viết phân tích sâu cách tính giá vốn dựa trên sản lượng ổn định kỳ vọng thay vì chi phí ban đầu cao ngất, và lý giải tại sao việc chấp nhận lỗ trong giai đoạn đầu lại là một khoản đầu tư cần thiết để cạnh tranh và đạt điểm hòa vốn. Đọc để hiểu rõ và áp dụng ngay vào công việc kinh doanh của bạn!

Một trong những quyết định thách thức nhất đối với các doanh nghiệp ở giai đoạn khởi sự là việc định giá sản phẩm/dịch vụ. Một nghịch lý phổ biến thường xảy ra trong giai đoạn này:

-

Định giá thấp: Khi quy mô sản xuất hoặc nhập hàng còn nhỏ, chi phí trên mỗi đơn vị sản phẩm (giá vốn) thường cao hơn so với các doanh nghiệp đã hoạt động lâu năm và tối ưu được quy trình. Việc bán giá thấp để cạnh tranh trong bối cảnh chi phí cao và sản lượng ban đầu thấp có thể dẫn đến thua lỗ nặng.

-

Định giá cao: Ngược lại, việc định giá dựa trên chi phí thực tế ban đầu để đảm bảo có lãi lại khiến sản phẩm khó cạnh tranh. Khách hàng thường e dè khi mua hàng từ một thương hiệu mới, chưa có tên tuổi, đặc biệt khi có nhiều lựa chọn khác với giá tốt hơn. Điều này dễ dẫn đến tình trạng sản phẩm không bán được.

Tình thế "tiến thoái lưỡng nan" này đòi hỏi một phương pháp tư duy và chiến lược định giá dài hạn. Bài viết này sẽ phân tích một phương pháp hiệu quả để giải quyết vấn đề trên.

👉 Đối mặt với tình thế 'tiến thoái lưỡng nan' này, làm sao để vừa cạnh tranh về giá, vừa đảm bảo lợi nhuận và tăng trưởng bền vững? Câu trả lời nằm ở một tư duy và chiến lược định giá dài hạn.

Nếu bạn muốn sở hữu một phương pháp bài bản để thoát khỏi nghịch lý này, xây dựng chiến lược giá thông minh ngay từ đầu và tự tin dẫn dắt doanh nghiệp

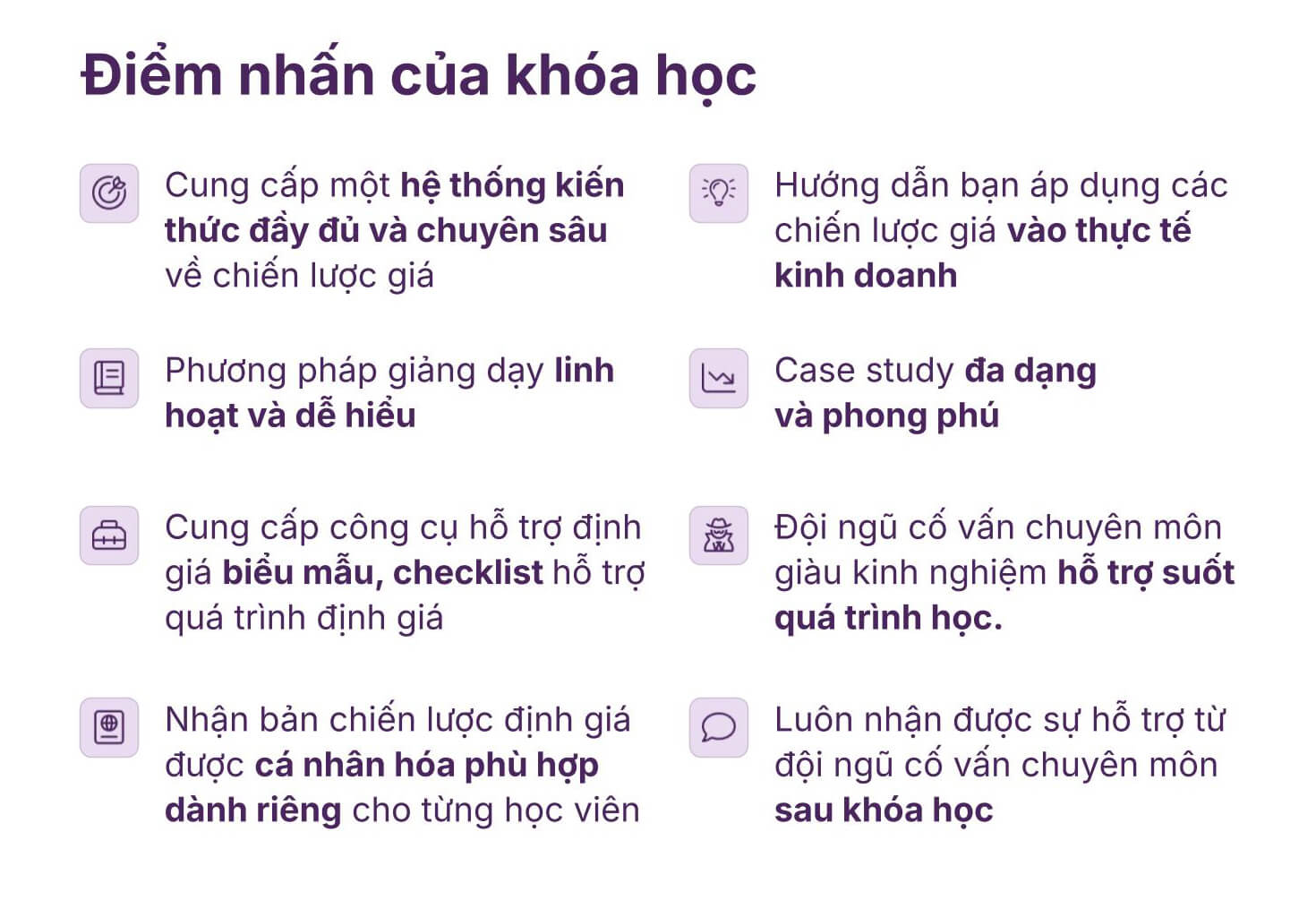

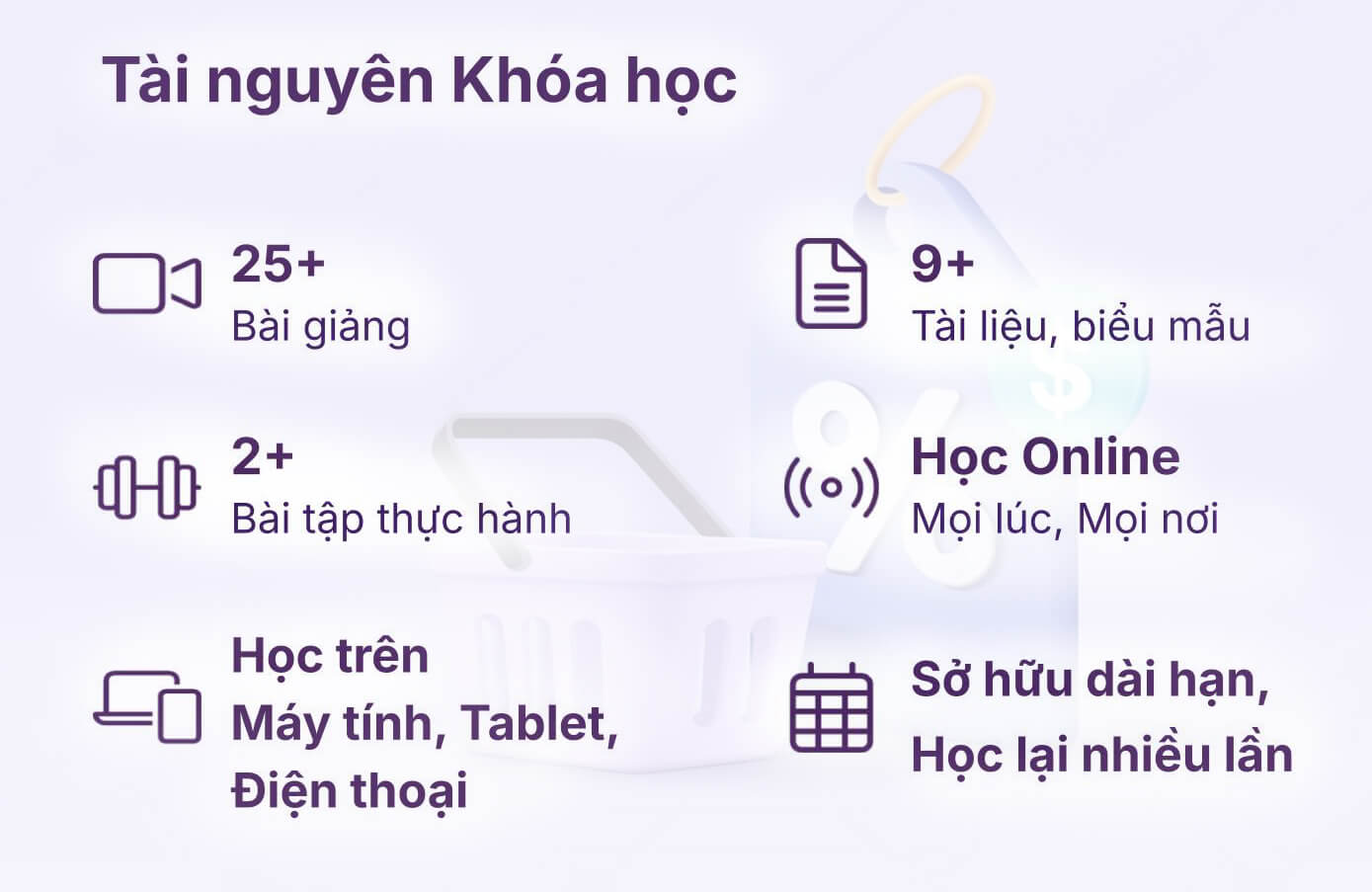

👉 Khóa học Nắm rõ Chiến lược Định giá sản phẩm, dịch vụ: Đắt mà vẫn bán chạy, rẻ mà vẫn có lãi tại Học viện Doanh Nhân.

1. Phân biệt Giai đoạn Đầu tư và Giai đoạn Vận hành

Để xây dựng chiến lược định giá hợp lý, cần có cái nhìn đúng đắn về các giai đoạn phát triển của doanh nghiệp. Hoạt động kinh doanh ban đầu không chỉ là mua bán đơn thuần mà cần được chia thành hai giai đoạn rõ rệt:

- Giai đoạn Đầu tư: Đây là giai đoạn từ khi ra mắt đến khi doanh nghiệp đạt được sự ổn định nhất định về sản lượng hoặc điểm hòa vốn. Đặc điểm của giai đoạn này là sản lượng thấp, thương hiệu chưa được biết đến rộng rãi, hệ thống vận hành chưa tối ưu. Mục tiêu chính trong giai đoạn này không phải là tối đa hóa lợi nhuận tức thời, mà là:

-

Thâm nhập thị trường và tiếp cận nhóm khách hàng mục tiêu.

-

Xây dựng nhận diện thương hiệu và tạo dựng lòng tin ban đầu.

-

Thu thập phản hồi từ thị trường để cải tiến sản phẩm/dịch vụ.

-

Từng bước gia tăng sản lượng và tối ưu hóa chi phí vận hành.

-

Mục tiêu cuối cùng: Đạt đến điểm hòa vốn (Break-Even Point).

- Giai đoạn Vận hành (Ổn định): Bắt đầu khi doanh nghiệp đã vượt qua điểm hòa vốn, sản lượng đạt mức dự kiến, chi phí được kiểm soát tốt hơn và thương hiệu đã có vị thế nhất định. Tại thời điểm này, mục tiêu chính chuyển sang tối đa hóa lợi nhuận và đảm bảo tăng trưởng bền vững.

Việc phân chia này rất quan trọng vì nó ảnh hưởng trực tiếp đến cách nhìn nhận và hoạch định CHI PHÍ cũng như LỢI NHUẬN trong từng thời kỳ.

2. Chiến lược Định giá Dựa trên Sản lượng Ổn định

Các doanh nghiệp có kinh nghiệm thường không định giá bán dựa trên mức giá vốn cao trong giai đoạn đầu. Thay vào đó, quy trình định giá chiến lược thường bao gồm các bước sau:

-

Xác định Sản lượng Ổn định Kỳ vọng: Dựa trên nghiên cứu thị trường, năng lực nội tại và mục tiêu kinh doanh, doanh nghiệp cần dự phóng một mức sản lượng "ổn định" cần đạt được để hoạt động hiệu quả (ví dụ: 1.000 sản phẩm/tháng).

-

Tính toán Giá vốn Mục tiêu (Target Cost): Chi phí sản xuất/nhập hàng cho mỗi đơn vị sản phẩm được tính toán tại mức sản lượng ổn định kỳ vọng đó. Khi sản lượng tăng, chi phí cố định được phân bổ hiệu quả hơn, chi phí biến đổi có thể giảm nhờ lợi thế đàm phán. Kết quả là giá vốn trên mỗi đơn vị sản phẩm ở giai đoạn ổn định sẽ thấp hơn đáng kể so với giai đoạn đầu.

-

Định Giá Bán Dựa trên Giá vốn Mục tiêu: Giá bán cuối cùng được xác định bằng cách cộng biên lợi nhuận mong muốn vào Giá vốn Mục tiêu. Mức giá này sẽ có tính cạnh tranh cao hơn trên thị trường.

-

Xem xét Phần chênh lệch chi phí Giai đoạn Đầu là Chi phí Đầu tư: Khi áp dụng mức giá bán đã định (dựa trên sản lượng ổn định) trong giai đoạn đầu (khi sản lượng còn thấp và chi phí thực tế cao), doanh thu trên mỗi sản phẩm có thể thấp hơn chi phí tại thời điểm đó. Phần chênh lệch (lỗ) này được xem là một khoản CHI PHÍ ĐẦU TƯ CHIẾN LƯỢC. Khoản đầu tư này nhằm mục đích:

-

Tạo lợi thế cạnh tranh về giá.

-

Thu hút những khách hàng đầu tiên và tạo hiệu ứng lan tỏa.

-

Thúc đẩy tăng trưởng sản lượng để nhanh chóng đạt đến điểm ổn định.

-

Xây dựng nền tảng vững chắc cho lợi nhuận trong tương lai.

-

👉 Từ Lý Thuyết Định Giá Chiến Lược Đến Thực Thi Hiệu Quả

👉 Bạn đã nắm được tư duy định giá dựa trên sản lượng ổn định và xem lỗ ban đầu là chi phí đầu tư. Nhưng làm thế nào để:

☑️Xác định chính xác Sản lượng ổn định kỳ vọng & Giá vốn Mục tiêu (Target Cost)?

☑️Tính toán biên lợi nhuận hợp lý để vừa cạnh tranh, vừa có lãi trong dài hạn?

☑️Lập kế hoạch tài chính để quản lý hiệu quả khoản "Chi phí Đầu tư Chiến lược" (lỗ kế hoạch)?

☑️Áp dụng linh hoạt các mô hình định giá khác nhau cho từng giai đoạn, ngành hàng?

Tất cả sẽ được hướng dẫn chi tiết, kèm theo công cụ, biểu mẫu và case study thực tế trong Khóa học Chiến lược Định giá toàn diện – nơi bạn sẽ học cách xây dựng chính sách giá phù hợp

3. Minh họa qua các Ngành hàng Thực tế

Để dễ hình dung hơn, có thể xem xét cách áp dụng tư duy định giá này trong các lĩnh vực kinh doanh khác nhau:

Ngành F&B (Ví dụ: Quán Phở Mới Mở):

-

Giai đoạn đầu: Sản lượng 50 tô/ngày, chi phí cố định phân bổ cao, giá vốn thực tế 40.000đ/tô. Bán giá 50.000đ khó cạnh tranh.

-

Định giá chiến lược: Xác định điểm ổn định 150 tô/ngày, giá vốn mục tiêu 25.000đ/tô. Định giá bán 35.000đ/tô ngay từ đầu.

-

Chấp nhận đầu tư: Khoản chênh lệch 5.000đ/tô (40.000đ - 35.000đ) khi bán 50 tô/ngày được xem là chi phí đầu tư để thu hút khách và đạt mốc 150 tô.

Ngành Sản xuất (Ví dụ: Xưởng In Áo Thun Local Brand):

Giai đoạn đầu: Đơn hàng 100 áo/mẫu, giá vốn thực tế 80.000đ/áo.

-

Định giá chiến lược: Mục tiêu nhận đơn 500 áo/mẫu, giá vốn mục tiêu 50.000đ/áo. Báo giá dựa trên giá vốn mục tiêu, ví dụ giá bán 65.000đ/áo.

-

Chấp nhận đầu tư: Lợi nhuận mỏng hoặc hòa vốn/lỗ nhẹ ở đơn hàng đầu được coi là chi phí đầu tư vào mối quan hệ khách hàng và xây dựng uy tín.

Ngành Công nghệ (Ví dụ: Phần mềm Quản lý Bán hàng SaaS):

Giai đoạn đầu: 50 khách hàng, chi phí phát triển và vận hành/khách hàng cao.

-

Định giá chiến lược: Mục tiêu 5.000 khách hàng, chi phí/khách hàng thấp. Định giá thuê bao (ví dụ 200.000đ/tháng) dựa trên chi phí khi đạt quy mô.

-

Chấp nhận đầu tư: Doanh thu ban đầu có thể không đủ bù chi phí. Việc "đốt tiền" (burn rate) từ vốn đầu tư được xem là chi phí để thu hút người dùng, hoàn thiện sản phẩm và chiếm lĩnh thị trường.

Ngành Bán lẻ (Ví dụ: Shop Mỹ phẩm Nhập khẩu Online):

Giai đoạn đầu: Nhập số lượng ít, chi phí vận chuyển/sản phẩm cao, giá vốn 300.000đ/lọ.

-

Định giá chiến lược: Mục tiêu nhập số lượng lớn, giá vốn mục tiêu 200.000đ/lọ. Định giá bán 280.000đ/lọ.

-

Chấp nhận đầu tư: Khoản lỗ 20.000đ/lọ ban đầu là chi phí đầu tư để tăng lượt mua, xây dựng uy tín và đạt quy mô nhập hàng lớn hơn.

4. Yêu cầu về Nguồn lực và Tâm lý

Việc áp dụng phương pháp định giá này đòi hỏi hai yếu tố then chốt:

Nguồn lực tài chính đủ mạnh: Cần có đủ vốn để bù đắp cho khoản chênh lệch chi phí (lỗ kế hoạch) trong suốt Giai đoạn Đầu tư cho đến khi doanh nghiệp đạt điểm hòa vốn hoặc có lãi. Điều này yêu cầu:

-

Lập kế hoạch tài chính chi tiết: Dự phóng chi phí cố định, chi phí biến đổi ban đầu, giá bán, sản lượng dự kiến theo từng giai đoạn, mức lỗ dự kiến và tổng số vốn cần thiết.

Tâm lý vững vàng và sự thấu hiểu: Báo cáo tài chính trong giai đoạn đầu sẽ phản ánh các khoản lỗ. Điều quan trọng là ban lãnh đạo và các nhà đầu tư (nếu có) phải hiểu rõ đây là khoản lỗ nằm trong kế hoạch, là chi phí đầu tư chiến lược. Thiếu sự chuẩn bị tâm lý và hiểu biết này có thể dẫn đến nản lòng, mất niềm tin và quyết định từ bỏ sớm.

Kết luận: Định giá Chiến lược - Nền tảng cho Cạnh tranh và Tăng trưởng

Định giá sản phẩm khi mới gia nhập thị trường là một bài toán phức tạp. Tuy nhiên, bằng cách áp dụng tư duy chiến lược, phân biệt rõ các giai đoạn kinh doanh và định giá dựa trên sản lượng ổn định kỳ vọng, doanh nghiệp mới có thể thiết lập một mức giá cạnh tranh ngay từ đầu.

Khoản chênh lệch chi phí (lỗ) trong giai đoạn ban đầu cần được nhìn nhận đúng bản chất là một khoản đầu tư có tính toán, nhằm mục tiêu thâm nhập thị trường, thu hút khách hàng, xây dựng thương hiệu và tạo tiền đề cho sự phát triển bền vững.

Để thành công với phương pháp này, việc lập kế hoạch tài chính cẩn thận, chuẩn bị đủ nguồn lực và giữ vững tâm lý là những yếu tố quyết định, giúp doanh nghiệp vượt qua giai đoạn thử thách ban đầu và hướng tới lợi nhuận ổn định trong tương lai.

👉 Như vậy, định giá khi mới gia nhập thị trường không chỉ là đặt một con số, mà là xây dựng nền tảng cho sự thành công dài hạn.

Việc chấp nhận 'lỗ có kế hoạch' ban đầu chính là khoản đầu tư chiến lược để giành lợi thế cạnh tranh và đạt lợi nhuận bền vững sau này.

Đừng để nỗi sợ lỗ ban đầu hay áp lực cạnh tranh nhất thời làm bạn đi sai hướng! Hãy trang bị ngay cho mình tư duy và công cụ định giá chuyên nghiệp!"