Định nghĩa “Dòng tiền” theo cách ai cũng hiểu được: Bí quyết phân tích dòng tiền là tiên quyết thành-bại với mọi người làm kinh doanh

"Bạn có từng gặp những tình huống này chưa?

- Doanh thu tăng đều đặn, đơn hàng nhiều nhưng vẫn luôn cảm thấy thiếu tiền

- Thường xuyên lo lắng không biết có đủ tiền trả lương nhân viên cuối tháng không

- Kinh doanh có lãi nhưng tài khoản vẫn cứ "méo mó"

- Khó khăn trong việc quyết định thời điểm đầu tư mở rộng kinh doanh

- Không nắm được thực sự mình đang lời hay lỗ dù có theo dõi sổ sách

- Thường xuyên phải đi vay nóng để xoay vòng vốn kinh doanh

- Không biết dòng tiền "chảy" đi đâu dù doanh số rất tốt

Nếu bạn đang gặp phải bất kỳ tình huống nào ở trên, rất có thể bạn đang thiếu một kỹ năng vô cùng quan trọng trong kinh doanh - đó chính là khả năng phân tích và quản lý dòng tiền.

Hãy cùng Học viện Doanh nhân tìm hiểu về khái niệm "Dòng tiền" một cách đơn giản nhất, để từ đó có thể nắm bắt và kiểm soát tốt hơn hoạt động kinh doanh của mình."

1. Vậy dòng tiền là cái gì?

Dòng tiền là tiền vào túi và tiền ra khỏi túi trong một khoảng thời gian nào đó, thường người ta tính theo tháng.

Dòng tiền của một sinh viên đó là tiền vào túi nhờ nhà gửi tiền cứu trợ, rồi tiền có được từ làm thêm, tiền ra khỏi túi là tiền nhà trọ, học phí, m.ua dụng cụ học tập, ăn uống sinh hoạt.

Dòng tiền của một người đi làm là tiền vào nhờ lương, lậu, tiền ra là các loại tiền từ nhà cửa, ăn uống, đi lại, giao tế, và cả lãi ngân hàng, cho bồ mượn…

Đặc biệt, dòng tiền thì phải có vào rồi mới có ra, chỉ cần tiền VÀO hơi chậm mà tiền RA đã cần, thì ngày đó ta bức bối khó chịu. Ví dụ tiền lương thì ngày 10 mới được nhận, trong khi tiền nhà thì ngày 6 phải thanh toán, vậy là tháng nào cũng nợ tiền nhà mấy ngày.

Khi tiền trong túi đã cạn, mà lại có việc cần chi, thì dù số tiền không có nhiều, chúng ta cũng phải vất vả để tìm nguồn. Có thể là đi vay nóng, đi mượn tạm hoặc nhịn chi…, nhiều thứ.

Nói chung sự sung túc của một con người thể hiện ở chỗ CÓ KHI NÀO CẠN TIỀN HAY KHÔNG, chứ không quan trọng tài sản của người đó có bao nhiêu.

Thế nên, trong cuộc sống này, cái quan trọng sống thoải mái hay không là do DÒNG TIỀN có ổn hay không chứ không phải tổng tài sản có bao nhiêu. Giám đốc tài chính của một công ty, thì nhiệm vụ chính là quản lý dòng tiền công ty sao cho không bị thiếu.

Còn nếu chúng ta, muốn sống sung túc thì cũng phải làm sao để DÒNG TIỀN của chúng ta ổn. Cho dù chúng ta có tài sản chất đống, nhưng dòng tiền có vấn đề thì chúng ta vẫn cảm giác nghèo như thường.

Lấy ví dụ đơn giản. Có nhiều gia đình có rất nhiều đất, tuy nhiên đất đó chưa có giấy tờ, b.án chưa được giá, và cũng không tiện bán. Nếu tính tổng tài sản thì nhiều đó, nhưng nếu gia đình đó không có thu nhập hàng tháng, thì cần ít tiền cũng không biết đào đâu ra.

Ngược lại, một nhân viên đi làm văn phòng, thu nhập khá, dù không có bất cứ tài sản nào vì toàn ở trọ, nhưng tiền bao giờ cũng rủng rỉnh trong túi. Tương lai thì không biết, nhưng hiện tại, cái người đi làm và tiền rủng rỉnh đó sung túc hơn cái người có nhiều đất kia.

Hoạt động kinh doanh vốn được ví như là trái tim của một cơ thể, còn dòng tiền chính là dòng máu nóng của cơ thể đó. Để xem xét một doanh nghiệp có “khỏe” hay không? Trước hết phải phân tích dòng tiền của doanh nghiệp có vận hành tốt không? Cũng giống như đang xem tình trạng sức khỏe của một con người.

Phân tích dòng tiền góc nhìn tài chính với thực chất là với mục đích tìm ra khả năng, xu hướng cân đối dòng tiền cho nhu cầu của từng hoạt động sản xuất kinh doanh, cơ cấu dòng tiền của từng hoạt động. Từ đó giúp chủ doanh nghiệp nhận thức được dòng tiền dùng trong hoạt động sản xuất kinh doanh, trong thanh toán, trong hoàn trả lãi, trong hoàn trả vốn huy động.

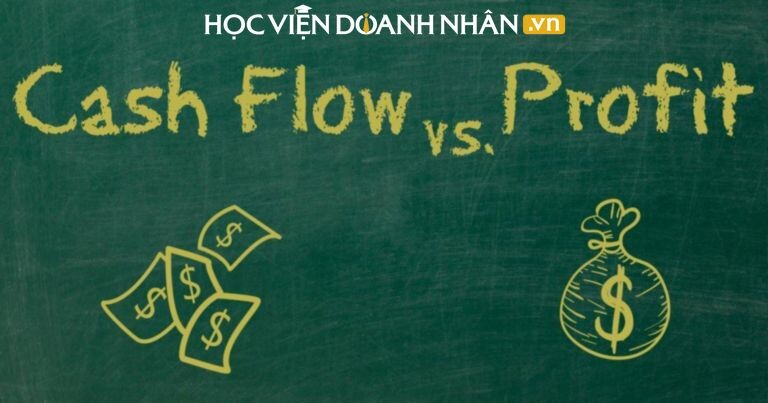

Chúng ta biết rằng khả năng sinh lời của công ty thường được thể hiện bởi thu nhập ròng – đây là một chỉ số đánh giá đầu tư quan trọng. Khi đánh giá hiệu quả hoạt động tổng thể của công ty, nhiều người nghĩ ngay đến thu nhập ròng.

Tuy nhiên, mặc dù kế toán dồn tích cung cấp cơ sở cho việc khớp doanh thu với chi phí, hệ thống này không thực sự phản ánh giá trị công ty đã nhận được từ lợi nhuận trong hệ thống này.

Điều này tạo nên sự khác biệt căn bản. Trong bài viết này, chúng ta cùng tìm hiểu xem một cái báo cáo lưu chuyển tiền tệ sẽ phản ánh những thông tin hữu ích gì về doanh nghiệp cũng như cách để tìm thấy những thông tin này.

2. Phân tích dòng tiền – “Hãy chú trọng vào tiền mặt”

Vì, “Lợi nhuận là phù du, tiền mặt là có thật”

Dòng tiền khác với lợi nhuận. Việc sử dụng báo cáo lưu chuyển tiền tệ là chìa khóa để hiểu tiền mặt, là huyết mạch của doanh nghiệp sẽ được quản lý hiệu quả như thế nào. Nhưng, trên thực tế trong bộ Báo cáo tài chính thì Báo cáo lưu chuyển tiền thường rất ít được quan tâm và sử dụng. Điều này được chứng mình qua hầu hết các Doanh nghiệp SME, nhân sự kế toán đa phần là không biết lập báo cáo lưu chuyển tiền tệ chứ chưa nói đến là biết đọc và phân tích. Từ hệ lụy đó có thể suy ra rằng do nhu cầu thông tin của người lãnh đạo doanh nghiệp về dòng tiền chưa có, hoặc là do không biết có một loại báo cáo này đang tồn tại.

Mà chỉ biết rõ nhất là khi tiền mặt ngừng lưu thông thì doanh nghiệp đó không còn tồn tại nữa. Bảng báo cáo kết quả hoạt động kinh doanh thể hiện lợi nhuận được tạo ra trong kỳ kế toán nhưng lợi nhuận không phải là tiền mặt, mà điều quan trọng là phải biết được lượng tiền mặt thực tế thu vào và chi ra là bao nhiêu.

Ví dụ, khi đánh giá một dự án đầu tư thì một trong những key quan trọng nhất của phân tích dòng tiền là đánh giá được lượng tiền mặt thu về ở tương lai so với thời điểm hiện tại là bao nhiêu, khi đánh giá được rồi thì phải có những phương án gì để kiểm soát. Báo cáo lưu chuyển tiền tệ sử dụng tiền mặt làm phương tiện khách quan để có thể kiểm tra được tính chính xác hiệu quả số dư tiền mặt.

3. Nguyên tắc sử dụng báo cáo lưu chuyển tiền tệ:

Ngày nay, nhìn chung báo cáo lưu chuyển tiền tệ thường theo một dạng chuẩn dễ hiểu, dễ đọc mang lại nhiều lợi ích hơn. Báo cáo lưu chuyển tiền tệ được phân định thành các phần có ý nghĩa, cung cấp thông tin rõ ràng về việc luân chuyển tiền mặt trong các hoạt động chính của doanh nghiệp.

Các hoạt động này bao gồm: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Để hiểu được báo cáo lưu chuyển tiền tệ cần phải biết được những gì được xem là TIỀN MẶT. Tiền mặt là các khoản tiền mà doanh nghiệp có trong tay hoặc nhận ngay trong ngày, có nghĩa là tiền thu được ngay hay các khoản đặt cọc ngắn hạn.

3.1. Phân tích báo cáo lưu chuyển tiền tệ:

3.1.1. Hoạt động kinh doanh:

Dòng tiền hoạt động là dòng tiền thu vào, chi ra trong kỳ hiện tại. Chi tiền để mua hàng tồn kho, chi tiền để thanh toán lương cho nhân viên, thu tiền từ bán hàng hóa, thanh lý tài sản…là những ví dụ cho dòng tiền hoạt động.

Dòng tổng cộng thứ nhất trong báo cáo lưu chuyển tiền tệ là quan trọng nhất, nó thể hiện số tiền có được từ hoạt động kinh doanh. Tiền tự do từ hoạt động kinh doanh được dùng để trả cho chủ sở hữu và chủ nợ. Vậy lấy tiền từ đâu mà trả ?

Dòng tiền được tạo ra từ doanh thu dịch vụ/sản phẩm, muốn tạo ra doanh thu thì phải bao gồm những thành tố cơ bản:

- Khấu hao tài sản: dòng tiền khấu hao giữ lại vì ban đầu đã đầu tư vào tài sản. Khấu hao tài sản cố định là một khoản phi tài chính (thực chất nó ko phải là tiền mặt). Dòng tiền khấu hao là khoản hoàn lại vốn đầu tư vào 1 tài sản sau khoảng thời gian nhất định nào đó thì khoản đầu tư này sẽ được hoàn lại. Từ đó khấu hao tăng lên qua các kỳ nghĩa là dòng vốn hoàn lại từ đầu tư ban đầu đang được thu về.

- Hàng tồn kho: dòng tiền phải trả cho nhà cung cấp

- Lương: dòng tiền phải trả cho người lao động

- Lãi vay: dòng tiền phải trả cho người cho vay

- Thuế thu nhập doanh nghiệp: dòng tiền phải trả cho Nhà nước

- Lợi nhuận sau thuế: dòng tiền giữ lại

—> Vậy dòng tiền từ hoạt động kinh doanh được giữ lại thể hiện trên báo cáo lưu chuyển tiền tệ bao gồm: Khấu hao tài sản và lợi nhuận sau thuế. Tiếp theo vốn lưu động hoặc tài sản lưu động từ bảng cân đối kế toán của năm trước và năm nay sẽ điều chỉnh bằng các khoản tăng/giảm về hàng tồn kho, các khoản phải thu, các khoản phải trả giữa hai kỳ. Nếu hàng tồn kho nhiều hơn năm trước, có nghĩ là phải chi tiền mặt ra. Nếu các khoản phải thu nhiều hơn năm trước, có nghĩa là khách hàng đang chiếm dụng vốn và vì thế doanh nghiệp sẽ ít tiền mặt hơn. Nếu các khoản phải trả nhà cung cấp nhiều hơn, có nghĩa là doanh nghiệp tạm thời đang chiếm dụng vốn và giữ nhiều tiền mặt hơn.

3.1.2. Hoạt động đầu tư:

Sau khi dòng tiền hoạt động kinh doanh đã được ghi nhận, chi phí vốn đầu tư sẽ được đưa tiếp vào báo cáo lưu chuyển tiền tệ. Chi phí vốn đầu tư là những chi phí tạo ra lợi nhuận trong nhiều kỳ. Ví dụ, chi phí liên quan đến việc xây dựng và mua sắm, lắp đặt trang thiết bị cho một nhà xưởng sản xuất là chi phí vốn đầu tư vì nó tạo ra doanh thu trong nhiều năm.

Để tính toán dòng tiền từ hoạt động đầu tư cũng căn cứ từ bảng cân đối kế toán giữ hai kỳ để xác định chênh lệch tăng/giảm của việc mua thêm tài sản, thanh lý tài sản.

3.1.3. Hoạt động tài chính:

Có hai nguồn tài chính là vay nợ và vốn chủ. Những khoản vay hay vốn góp là các nguồn tiền mặt, các khoản vay phải trả hay vốn cổ phiếu phải mua lại làm giảm lượng tiền mặt. Để tính toán sự biến động của dòng tiền tài chính cũng căn cứ vào bảng cân đối kế toán để xác định khoản chênh lệch tăng/giảm giữa hai kỳ kế toán.

Sự biến động về tiền mặt được thể hiện qua các khoản chênh lệch từ các hoạt động kinh doanh, đầu tư, tài chính. Các khoản chênh lệch này phải khớp với khoản chênh lệch giữa số tiền mặt năm nay và năm trước trên bảng cân đối kế toán.

Tất cả những hoạt động trên báo cáo lưu chuyển tiền tệ đều liên quan đến hai báo cáo tài chính còn lại là Kết quả kinh doanh và Cân đối kế toán. Thể hiện mối quan hệ qua lại với nhau mật thiết giữa 3 báo cáo này. Nhưng để phân tích đơn giản hơn ta có thể chỉ cần một bảng cân đối kế toán thôi cũng đã thể hiện được dòng tiền lưu thông trong hiện tại. Vậy sự đơn giản đó sẽ được làm như thế nào?

3.2. Phân tích bảng cân đối kế toán:

Được cấu thành từ 2 phần là TÀI SẢN và NGUỒN VỐN.

- Tài sản gồm những yếu tố chỉ tiêu nào ?

- Nguồn vốn gồm những yếu tố chỉ tiêu nào ?

Hai nội dung này các bạn làm kế toán đều rõ, chỉ có chủ doanh nghiệp là hơi gặp khó khăn chút.

3.2.1. Tài sản tăng khi nào?

Hàng tồn kho tăng

- Các khoản phải thu tăng

- Các khoản đầu tư tài sản mới tăng

- Các khoản khấu hao tăng (dòng vốn hoàn lại từ đầu tư ban đầu đang được thu về).

- Các khoản khác thuộc tài sản tăng

—> Vậy, khi hàng tồn kho tăng so với kỳ trước, có nghĩa là phải chi dòng tiền ra để mua hàng về. Dẫn đến dòng tiền mặt giảm.

3.2.2. Tài sản giảm khi nào?

Khi các chỉ tiêu trên giảm so với kỳ trước

—> Vậy, khi các khoản phải thu giảm so với kỳ trước, có nghĩa là dòng tiền thu về bán hàng nhiều hơn. Dẫn đến dòng tiền mặt tăng.

3.2.3. Nguồn vốn tăng khi nào?

- Các khoản nợ vay ngắn hạn, dàn hạn tăng

- Các khoản phải trả cho nhà cung chưa thanh toán

- Các khoản thuế phải nộp chưa nộp

- Các khoản lương chưa thanh toán

- Các khoản khác thuộc nguồn vốn tăng

—> Vậy, khi các khoản phải trả cho nhà cung cấp tăng so với kỳ trước, có nghĩa là dòng tiền chưa phải chi ra để thanh toán. Dẫn đến dòng tiền tăng.

3.2.4. Nguồn vốn giảm khi nào?

Khi các chỉ tiêu trên giảm so với kỳ trước

—> Vậy, Khi các khoản vay ngắn hạn ngân hàng giảm so với kỳ trước, có nghĩa là dòng tiền đã chi ra để trả nợ. Dẫn đến dòng tiền giảm.

4. Quy luật dòng tiền lưu thông

Từ các phân tích trên ta có,

- Quy luật 1: Tài sản tăng và nguồn vốn giảm, suy ra dòng tiền giảm (dòng tiền ra)

- Quy luật 2: Tài sản giảm và nguồn vốn tăng, suy ra dòng tiền tăng (dòng tiền vào).

Việc kiểm soát tiền mặt là nhiệm vụ tài chính quan trọng hàng đầu của công việc quản lý. Các giám đốc cần hiểu rằng, lượng tiền mặt đến từ đâu và nó được chi tiêu như thế nào, bởi vì điều này có thể tạo ra sự khác biệt về thành công và khó khăn về tài chính.

5. Kiểm soát dòng tiền

Dù biết mà khó quản lý, chính là việc lên kế hoạch thu – chi chuẩn xác. Việc này đòi hỏi có một kế toán quản trị có thể đưa ra các ước tính cho doanh nghiệp. Có người giám đốc có thể điều chỉnh và quản lý thu chi đúng – đủ để doanh nghiệp không bị hụt hơi. Tránh gặp vấn đề thu – chi quá đà, nhất là khi các ước tính kinh doanh chưa chuẩn xác mà chưa có kế hoạch backup tài chính rõ ràng.

5.1. Có nhân viên hoặc kế toán giỏi đòi nợ

Hầu hết nhân viên thích bán hàng mà ngại đòi nợ. Để nợ xấu, nợ dài hạn. Bán được hàng mà tệ hơn cả không bán hàng. Vì thế, KPI của sales phải gắn liền với thu tiền.

5.2. Có nhân viên kế toán thanh toán khó và kỹ tính, đủ chứng từ mới duyệt, biết co kéo với nhà cung cấp

Ngọt ngào mà sắc sảo.

Quy trình thanh toán kỹ lưỡng sẽ hạn chế việc thanh toán quá sớm cho nhà cung cấp.

Các sếp tổng học cách thương lượng và trả lời các câu hỏi đòi nợ. Đôi khi gặp những câu nói khó nghe mà cứ phải mặt dạn mày nhíu. Khi công ty lớn sẽ ưu tiên các nhà cung cấp hỗ trợ khi công ty còn nghèo.

5.3. Làm kế hoạch thu – chi ngắn hạn và trung hạn

Bắt đầu từ báo cáo thu chi hàng ngày

- Báo cáo thu chi tuần

- Dự báo thu chi tháng

- Tăng lên dự báo quý

- Rồi dự báo thu chi năm…

Cách đi này hơi chậm nhưng đủ để người làm kế hoạch thu – chi cảm nhận được các hoạt động của doanh nghiệp và tỷ lệ.

Nhưng, bạn đừng đi ôm các form biểu hoành tráng từ các giảng viên hay các công ty lớn. Hãy bắt đầu từ những điều đơn giản. Khi bạn bắt đầu kiểm soát, thì ngay lập tức có cách và phương tiện.

6. 09 Điều phải nắm được khi phân tích dòng tiền

6.1. Sự khác biệt giữa thu nhập và tiền mặt

Trong một bài báo vào tháng Tám năm 1995 của tờ Individual Investor, Jonathan Moreland đưa ra bản đánh giá rất cô đọng về sự khác biệt giữa thu nhập và tiền mặt. Ông nói rằng “tính thanh khoản của công ty cũng quan trọng như khả năng sinh lời của nó” bởi chỉ số này cho biết liệu công ty có đủ tiền để hoàn thành nghĩa vụ nợ của mình hay không.

Và xét cho cùng, công ty sẽ bị phá sản nếu không thể trả được các hóa đơn, chứ không phải vì không có lợi nhuận. Ngày nay, đây là điều hiển nhiên. Vậy mà nhiều nhà đầu tư vẫn thường bỏ qua nó. Bằng cách nào ư? Bằng cách chỉ nhìn vào báo cáo kết quả hoạt động kinh doanh chứ không phải là báo cáo lưu chuyển tiền tệ.”

6.2. Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ có ba phần riêng biệt, mỗi phần là một hoạt động đặc thù – hoạt động kinh doanh, đầu tư và tài chính.

Đối với nhà đầu tư ít kinh nghiệm, sẽ dễ dàng hơn để hiểu được ý nghĩa của một báo cáo lưu chuyển tiền tệ khi sử dụng các chú thích tài khoản, tức là mô tả và tiêu chuẩn hóa các thuật ngữ và các định dạng trình bày được sử dụng bởi tất cả các công ty.

6.3. Dòng tiền từ hoạt động kinh doanh

Đây là nguồn cốt yếu sinh ra tiền mặt cho công ty và cũng là lượng tiền mặt mà bản thân công ty kiếm được chứ không phải các khoản vốn đến từ hoạt động đầu tư và tài chính bên ngoài.

Trong phần này của báo cáo lưu chuyển tiền tệ, thu nhập ròng (trong báo cáo kết quả hoạt động kinh doanh) sẽ được điều chỉnh theo các khoản phí không dùng tiền mặt và sự thay đổi của các tài khoản vốn lưu động – tài sản và nợ từ hoạt động trong bảng cân đối kế toán thời điểm hiện tại.

6.4. Dòng tiền từ hoạt động đầu tư

Phần lớn các giao dịch đầu tư đều tạo ra dòng tiền âm (dòng tiền đi ra), chẳng hạn như chi phí vốn cho tài sản, máy móc thiết bị, mua lại doanh nghiệp và mua chứng khoán đầu tư. Còn ngược lại dòng tiền vào đến từ việc bán tài sản, bán công ty và bán chứng khoán đầu tư.

Đối với các nhà đầu tư, các mục quan trọng nhất trong phần này là chi phí vốn (sẽ được giải thích sau). Ta thường giả định rằng chi phí này là một điều cần thiết cơ bản để đảm bảo sự duy trì và bổ sung cho tài sản vật chất của công ty nhằm hỗ trợ hoạt động kinh doanh hiệu quả và tăng khả năng cạnh tranh .

6.5. Dòng tiền từ hoạt động tài chính

Phần này đề cập đến nợ và các giao dịch vốn chủ sở hữu. Các công ty phải liên tục vay và trả nợ. Việc phát hành chứng khoán ít xảy ra hơn.

Ở đây, một lần nữa, các nhà đầu tư, đặc biệt là các nhà đầu tư vì mục đích thu nhập thì thứ quan trong nhất với họ là cổ tức được trả bằng tiền mặt . Và các công ty thường phải cho cổ đông cổ tức bằng tiền mặt chứ không phải lợi nhuận.

6.6. Một phương pháp đơn giản để phân tích báo cáo lưu chuyển tiền tệ

Dòng tiền của công ty có thể được định nghĩa là con số xuất hiện trong báo cáo lưu chuyển tiền tệ dưới dạng giá trị thực của tiền mặt từ hoạt động kinh doanh. Tuy nhiên, không có định nghĩa chung nào cho cái gọi là dòng tiền của công ty.

Ví dụ, nhiều chuyên gia tài chính coi dòng tiền của công ty là tổng thu nhập ròng và khấu hao (chi phí không dùng tiền mặt trong báo cáo kết quả hoạt động kinh doanh).

Mặc dù thường sát với con số dòng tiền thuần từ hoạt động kinh doanh nhưng cách tính tắt này có thể dẫn đến nhiều sai sót vì vậy các nhà đầu tư nên gắn bó với con số dòng tiền thuần từ hoạt động kinh doanh.

Phân tích dòng tiền thường sử dụng một vài tỷ số khác nhau và các tỷ số sau đây là xuất phát điểm phù hợp để nhà đầu tư đo lường chất lượng đầu tư của dòng tiền của một công ty.

6.7. Dòng tiền từ hoạt động kinh doanh / doanh thu thuần

Tỷ số này là tỷ lệ phần trăm của dòng tiền thuần từ hoạt động kinh doanh của một công ty so với doanh số bán hàng thuần, hoặc doanh thu (từ báo cáo kết quả hoạt động kinh doanh) của nó. Nó cho chúng ta biết ta nhận được bao nhiêu đồng trên một đồng doanh số bán hàng.

Không có một tỷ lệ phần trăm chính xác nào để tham chiếu, nhưng rõ ràng, tỉ lệ này càng cao càng tốt. Cũng cần lưu ý rằng tỷ số này trong các công ty sẽ khác với tỷ số trung bình của ngành.

Nhà đầu tư nên theo dõi diễn biến lịch sử của chỉ số này để phát hiện ra những sai khác đáng kể so với dòng tiền trung bình của công ty/doanh thu cũng như so sánh chỉ số này của công ty với các công ty trong ngành.

Ngoài ra, cần theo dõi xem khi doanh thu tăng thì dòng tiền tăng như thế nào; và điều quan trọng là chúng thay đổi với tốc độ ngang nhau theo thời gian hay không.

6.8. Lịch sử của dòng tiền tự do

Dòng tiền tự do thường được định nghĩa là dòng tiền thuần từ hoạt động kinh doanh trừ đi chi phí vốn. Việc tạo ra dòng tiền tự do ổn định và nhất quán là một đặc tính đầu tư có lợi, vì vậy hãy tìm một công ty có dòng tiền tự do ổn định và tăng trưởng.

Nếu muốn cẩn thận hơn, bạn có thể đi sâu vào những thành phần của dòng tiền tự do. Ví dụ, ngoài chi phí vốn, bạn cũng có thể trừ cả cổ tức từ dòng tiền hoạt động thuần để có được cái nhìn toàn diện hơn về dòng tiền tự do. Sau đó có thể so sánh con số này với doanh số bán hàng như đã trình bày ở trên.

Trên thưc tế, nếu công ty có lịch sử thanh toán cổ tức, thì công ty không thể dễ dàng hoãn hoặc bỏ chúng mà không gây ra thiệt hại cho cổ đông. Thậm chí khi việc cắt giảm cổ tức ít gây thiệt hại, nó vẫn là vấn đề đối với nhiều cổ đông. Nhìn chung, thị trường coi việc chi trả cổ tức và chi phí vốn là cùng một phạm trù, đều là những chi tiêu tiền mặt cần thiết.

Nhưng ở đây điều quan trọng là tìm được một mức ổn định. Điều này không chỉ cho thấy khả năng công ty tạo ra dòng tiền mà nó cũng báo hiệu rằng công ty có đủ năng lực để tiếp tục đầu tư các hoạt động của mình hay không.

6.9. Tỷ số thanh toán dòng tiền tự do toàn diện

Bạn có thể tính tỷ số thanh toán dòng tiền tự do toàn diện bằng cách chia dòng tiền tự do toàn diện cho tiền thuần từ hoạt động kinh doanh để ra được tỷ lệ phần trăm. Tỷ lệ này càng cao càng tốt.

Dòng tiền tự do là một tiêu chí đánh giá quan trọng đối với các nhà đầu tư. Nó thể hiện tất cả những ưu điểm của dòng tiền mặt do chính hoạt động của công ty tạo ra cũng như việc sử dụng dòng tiền này cho chi phí vốn. Nếu công ty có thể đáp ứng được thử thách này, nó sẽ có không cần phải vay vốn quá mức để mở rộng kinh doanh, trả cổ tức và chống trọi với những thời điểm khó khăn.

Thuật ngữ “cash cow” được áp dụng để chỉ các công ty có dư dả dòng tiền tự do không phải là một thuật ngữ tao nhã, nhưng nó chắc chắn là một trong những đặc tính đầu tư hấp dẫn mà bạn cần xem xét.

Một khi hiểu được tầm quan trọng của quá trình tạo ra và báo cáo dòng tiền, bạn có thể sử dụng các chỉ số đơn giản này để thực hiện phân tích cho chính danh mục đầu tư riêng mình.

Như Moreland đã nói ở trên, điều quan trọng là tránh “chỉ nhìn vào báo cáo kết quả hoạt động kinh doanh mà không xem xét báo cáo lưu chuyển tiền tệ.” Cách tiếp cận này sẽ giúp tìm ra cách thức mà công ty chi trả nợ cũng như tạo ra tiền mặt cho các nhà đầu tư.

Tổng kết

Lưu ý: Bài viết phân tích dòng tiền chú trọng các yếu tố liên quan đến DÒNG TIỀN và việc Phân tích sức khoẻ tài chính trong doanh nghiệp nên có một số nguyên tắc sẽ trái ngược với kế toán.

Việc hiểu và quản lý tốt dòng tiền là một trong những yếu tố then chốt quyết định thành bại của mọi doanh nghiệp, kể cả cá nhân. Dòng tiền ổn định và dồi dào sẽ mang lại sự tự do, an nhàn và thành công trong cuộc sống cũng như kinh doanh. Ngược lại, dòng tiền yếu kém sẽ trói buộc và khiến ta lúng túng, thậm chí có thể dẫn đến vỡ nợ, phá sản.

Chính vì vậy Học viện Doanh nhân khuyên các doanh nhân cần phải đặc biệt chú trọng quản lý, phân tích, dự báo và kiểm soát dòng tiền một cách chặt chẽ, linh hoạt. Đây chính là bí quyết then chốt giúp họ vượt qua mọi thử thách, luôn ung dung và tiến về phía trước không ngừng.

Nội dung: Tổng hợp và biên soạn